Börse Q1-2021: Historische Bewertungen deuten Blase bei Aktien an

Jan 06 2021

Der Aktien-Markt bewegt sich derzeit von Allzeithoch zu Allzeithoch. Ein Risikomanagement ist da von elementarer Bedeutung. Getrieben von Euphorie und vor allem die Hoffnung einer außergewöhnlichen Konjunkturerholung in der Post-Corona Zeit. Mit dem Impfstoff im Gepäck soll sich der aufgestaute Konsum- und Freizeitdrang der Bürger weltweit im 2. Halbjahr 2021 zu Gunsten der Weltwirtschaft regelrecht entladen.

Jedoch wird das Gesamtbild vor allem durch historisch betrachtet abnormale Bewertungen getrübt.

Der Warren Buffett Indikator ist tiefrot

Warren Buffett hat in einem Forbes Interview im Dezember 2001 das Verhältnis aus der Marktkapitalisierung aller US-Unternehmen zum Bruttoinlandsprodukt (BIP) als guten Bewertungsindikator beschrieben. Im Jahr 2000 war gerade die sogenannte DotCom-Blase geplatzt und der S&P 500 hat bis zu 40% an Wert von seinem letzten Allzeithoch verloren.

Buffett empfahl auf Basis des Indikators bei einem Verhältnis von 70% oder 80% auf Aktien zu setzen. Auf diesem Niveau sind langfristig positive Renditen zu erwarten. Jedoch bei einem Verhältnis von bis 200% seien die zukünftigen Renditen gering bis negativ. Zum damaligen Interview-Zeitpunkt lag das Verhältnis noch nicht im von Buffett empfohlenen Korridor für neue Aktienkäufe.

Der Ratschlag war damals dahingehend nicht schlecht, da der S&P 500 bis Juli 2002 weitere 18% gefallen ist.

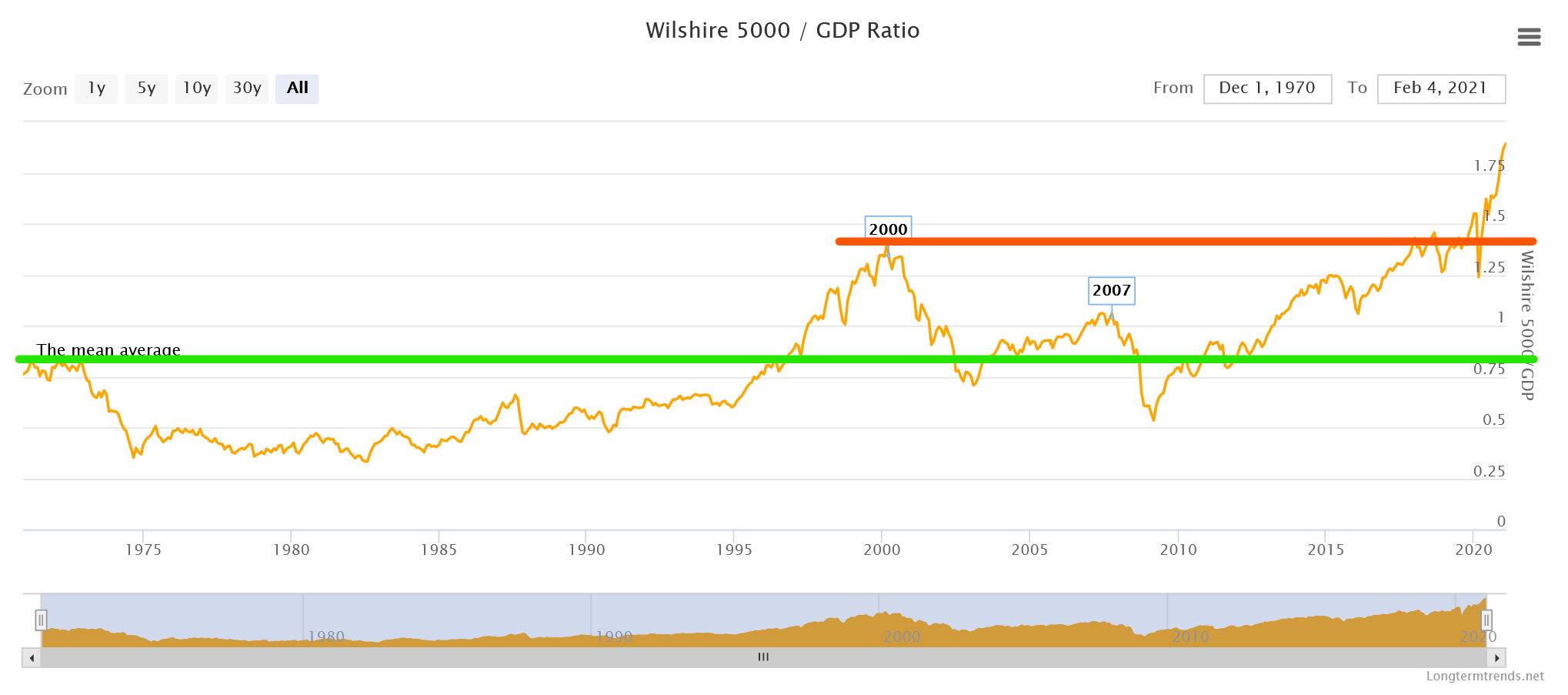

Der Chart von longtermtrends.com zeigt uns das aktuelle Verhältnis einschließlich der Historie:

Mit derzeit gut 190% (1,893) sind wir historisch gemessen am Anschlag. Jetzt befinden wir uns aktuell in einer Jahrhundertpandemie. Die Wirtschaft, insb. Touristik, Gastronomie und Einzelhandel, sind aufgrund von Einschränkungen stark von getroffen. Dies schlägt sich auch auf das Bruttoinlandsprodukt (BIP) nieder. In den Warren Buffett Indikator fließt für die aktuelle Berechnung das BIP 2020 ein.

Kritikpunkte zum Warren Buffet Indikator

Das BIP ist in dieser Betrachtung nicht inflationsbereinigt und entspricht somit nicht dem sogenannten realen BIP.

Das US-BIP lag Ende 2020 bei 18,8 Billionen USD und ist gegenüber 2019, wo da US BIP noch bei 19,25 Billionen USD lag, um 2,5% zurückgegangen. In einem normalisierten Jahr wäre somit das Verhältnis aus dem Wilshire 5000 zum US-BIP deutlich besser.

2020 Global Growth Rates… pic.twitter.com/TXWAuoxmAW

— Charlie Bilello (@charliebilello) January 29, 2021

Der Wilshire 5000 dient als Gradmesser aller in den USA gelisteten Unternehmen. Jedoch gab es in den letzten 20 Jahren einen rückläufigen Trend an den US-Börsen gehandelte US-Unternehmen. So gab es im Jahr 2000 noch 6.639 gehandelt US-Unternehmen. Heute (Anfang 2021) sind es nur noch 3.530 Unternehmen. Das entspricht einem Rückgang von ~47%!

Dies hängt zum einen mit einer vermehrten Übernahmewelle sowohl innerhalb an der Börse gehandelter Unternehmen als auch externer, vor allem Private Equity Funds, Unternehmen zusammen.

Historisch betrachtet gibt es jedoch immer wieder Phase rückläufiger als auch steigender Listings. So kommt heute wieder eine Vielzahl von Unternehmen an die Börse. Dies geschieht häufig über den Umweg über sogenannt SPACS.

Letztlich hängt dies aber auch mit den jeweiligen Börsenphasen zusammen und der Attraktivität als auch Einfachheit ein Unternehmen an die Börse zu bringen. Gerade in späten Börsenphasen (Boom) werden sogenannte IPOs durchgeführt.

TECH Unternehmen wie Apple, Google, Amazon, Facebook und Nvidia machen einen großen Anteil der Marktkapitalisierung aus. Apple mit einer Marktkapitalisierung von derzeit 2,29 Billionen USD mach sage und schreibe 12,2% des US-BIP aus!!! Um dies noch weiter zu verdeutlich: Das deutsche BIP betrug 2020 3,33 Billionen EUR (~4,065 Billion USD zum 31.12.2020). Somit hatte Apple bezogen auf das Deutsche-BIP einen Anteil von 56%!!!

Die 11 größten Unternehmen (ausschließlich TECH Giganten) des breiten S&P 500 machen gemeinsam gemessen an ihrer Marktkapitalisierung 30% des Index aus! Das schlägt sich auch auf den Wilshire 5000 durch.

Conclusio:

Gerade die Tech-Unternehmen und die verringerte Anzahl an den US-Börsen gehandelte Unternehmen verzerren diesen Index massiv. Dennoch ist er langfristig ein guter Gradmesser, dass es vor allem in Teilbereichen des Marktes wohlmöglich massive Überbewertungen gibt.

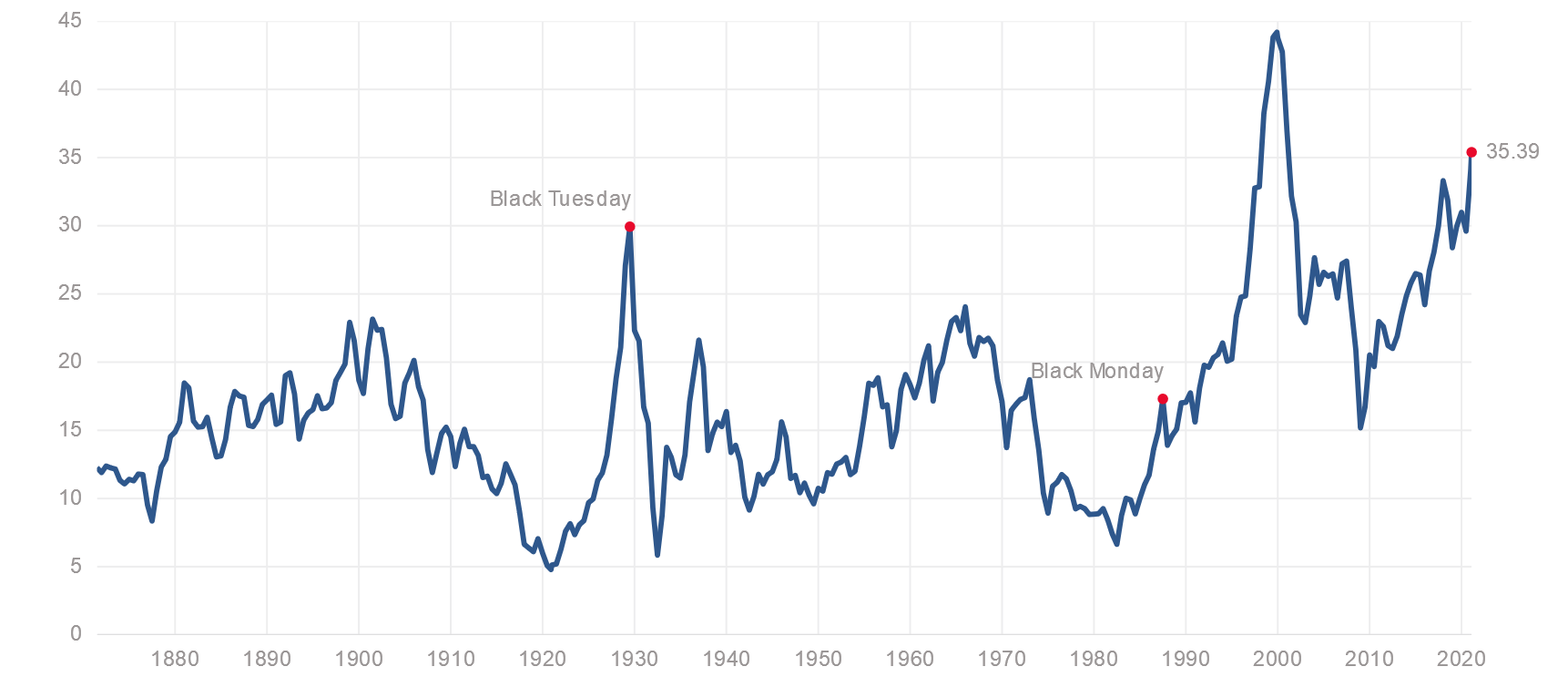

Das Shiller CAPE Ratio (auch Shiller PE) ist tiefrot

Der Yale Professor Robert Shiller hat das sogenannte 10 Jahres-CAPE Ratio zu Bewertung von Aktienmärkten entwickelt. Hierbei normalisiert er inflationsbereinigt den Durchschnitt der Unternehmensgewinne der letzten 10 Jahre und sitz dies ins Verhältnis zur aktuellen Marktkapitalisierung. In dem aktuellen Chart von multpl.com sieht man die historische Entwicklung gemessen am S6P 500:

Der Median liegt bei rund 16. Mit aktuell 35,39 liegen wir derzeit ~120% darüber. Historisch lag dieser Index nur in der DotCom-Bubble im Jahr 2000 höher.

Kritikpunkte zum Shiller CAPE Ration (Shiller PE)

Trotz inflationsbereinigter Berechnung der Gewinne fließen aktuell vor allem die stark rückläufigen Gewinne von der Pandemie betroffene Unternehmen ein. Würde man gerade diese normalisieren, wäre das Verhältnis niedriger, aber historisch gemessen dennoch auf Höchststände.

Die hohen Bewertungen der TECH Giganten und ihr hoher Anteil am Index (TOP 11 = 30% am S&P) verzerren das Bild. Derzeit werden diese hohen Bewertungen dieser Unternehmen zum einen durch starke Unternehmenszahlen als auch die Hoffnung anhaltender Wachstumsraten im zweistelligen Bereich gerechtfertigt.

Conclusio:

Auch das Shiller CAPE Ratio (Shiller PE) zeigt deutliche Warnsignale. Jedoch dient dieser Indikator ebenfalls auch als Langfristgradmesser. Shiller selbst betont dies immer wieder in seinen Interviews.

Risikokapital und Retail-Investoren nehmen zu

Späte Börsenphasen sind vielfach dadurch geprägt, dass es in der Breite höhere Risiken eingegangen werden. Daneben kommen immer mehr Nicht-Professionelle Investoren, sogenannte Retail-Anleger, auf das Börsenparkett. Die meisten sind davon getrieben, schnell und vor allem einfach am Kapitalmarkt Gewinne einzustreichen. Befeuert wird dies vor allem doch wenige mediale Erfolgsgeschichten.

Bezüglich des Risikokapitals fließt derzeit viel Kapital in sogenannte SPACS. Über einen SPAC sammeln i.d.R. Private Equity Investoren über einen Börsengang (IPO) Kapital zum Kauf von Unternehmen ein. Das Volumen der SPACs nimmt vor allem in den USA derzeit ungeahnte Größenordnungen ein:

US SPACs, IPO capital raised…

2013: $1 billion

2014: $2 billion

2015: $4 billion

2016: $3 billion

2017: $11 billion

2018: $9 billion

2019: $13 billion

2020: $83 billion

2021 YTD: $31 billion— Charlie Bilello (@charliebilello) February 4, 2021

Der aktuell medial viel diskutierte GameStop-Hype zeigt die hohe Aktivität vieler Retail-Investoren. In diesem Fall hat sich es vor allem um junge Investoren gehandelt, die mit kleinem Kapital über die sogenannten Neo-Broker wie #Robhood am Kapitalmarkt bewegen. Diese Investoren folgende in erster Linie Trends und fällen ihre Entscheidung weniger auf Basis fundamentaler Daten.

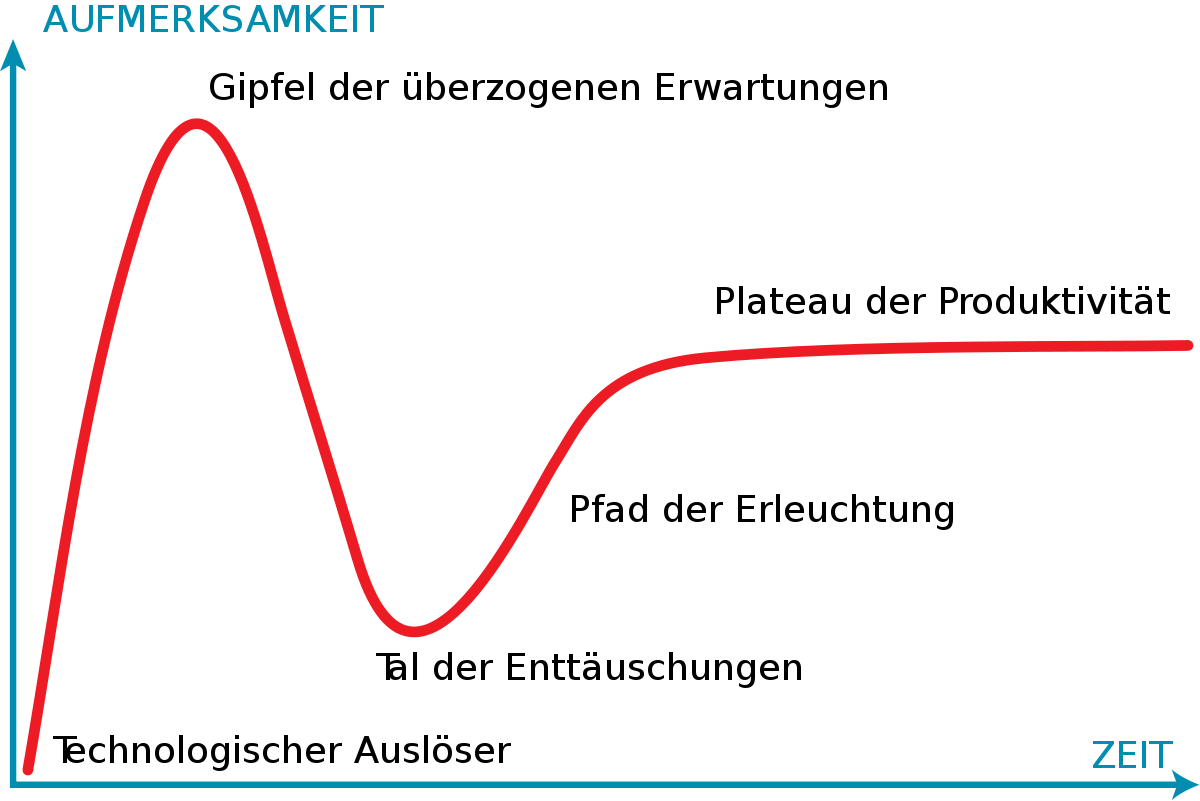

Wachstums-Narrative bestimmen den Markt

So ein Markt lebt vor allem von Narrativen und dem Prinzip Hoffnung. Zu einem möglichen Narrativ kann sich auch z.B. bei Tesla handeln. Tesla verkauft derzeit weniger als 600.000 Autos pro Jahr und liegt hierbei weit hinter den Stückzahlen etablierter Unternehmen wie Toyota und Volkswagen mit jeweils 10 Mio. Fahrzeuge pro Jahr. Der Charismatische Gründer von Tesla Elon Musk befeuert dieses Narrativ mit gezielten medialen Auftritten. Er sieht Tesla nicht als klassisch Investitions-lastiges Unternehmen (hohe CAPEX-Aufwände) sondern vielmehr als Game-Changer und Software-Unternehmen. Das aktuelle Wachstum gibt ihm hierfür aktuelle kurzfristig gesehen recht. Jedoch ist es einfacher von einer niedrigen Basis aus zu wachsen und Marktanteile abzuschröpfen.

Mit Hilfe des etablierten Gartner-Hype-Cycles lässt sich dies grafisch schön beschreiben:

Tesla gilt vor allem im Bereich e-Antriebe als technologischer Treiber. Daneben verbreitert Tesla sein Produktpalette in Richtung alternative Energie (Solar) und vor allen Services. Elon Musk ist derzeit noch den Beweis schuldig, ob es sich bei Tesla um mehr als einen Autobauer mit einer außergewöhnlichen Marktkapitalisierung von ~800 Mrd. USD handelt. Auf diesem Niveau ist Telsa mehr Wert als die größten Autobauer der Welt zusammen.

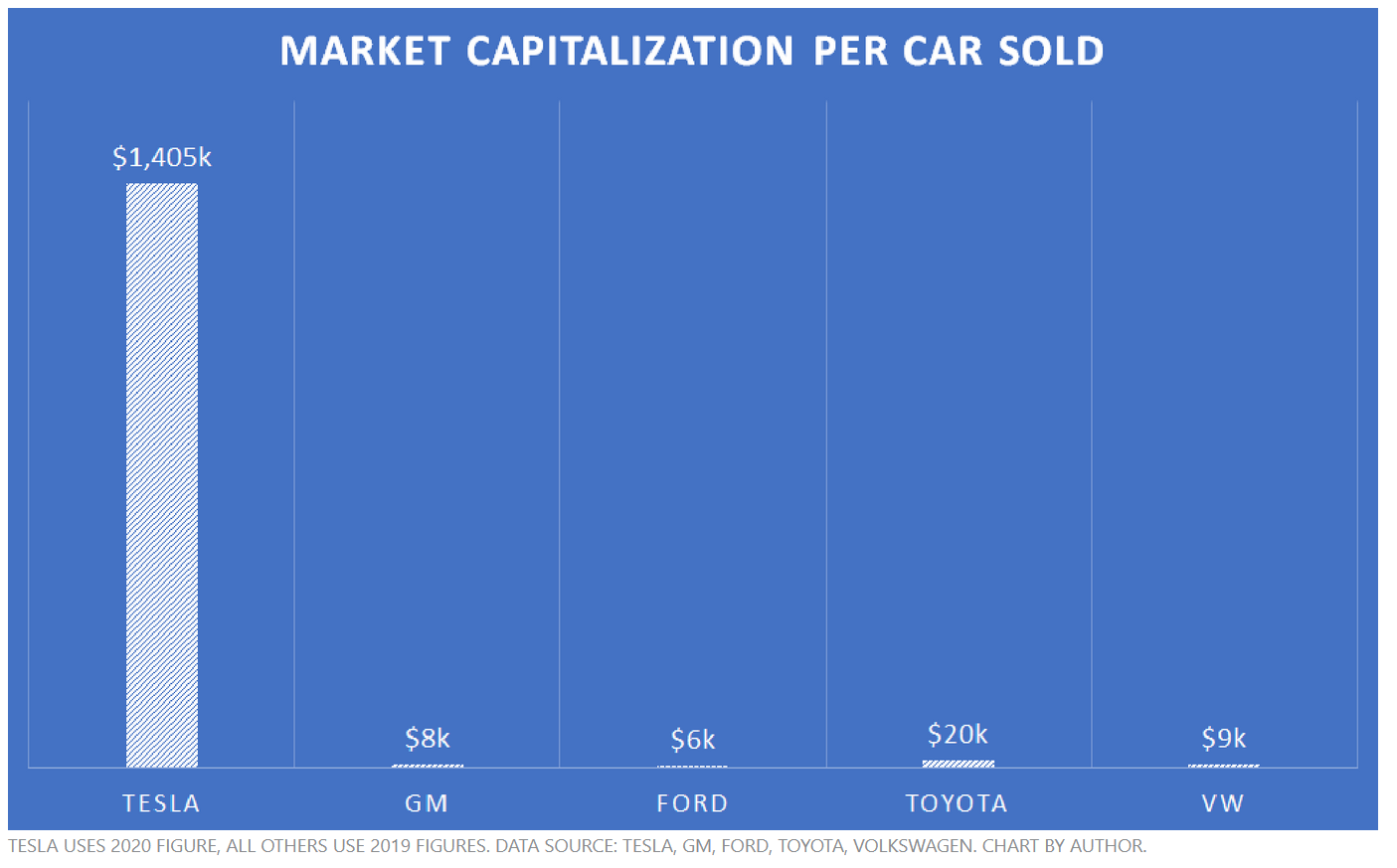

Die hohen Erwartungen lassen im Verhältnis produzierte Autos zur Marktkapitalisierung gut im Chart von Fool.Com aufzeigen:

Mit 1,4 Mio. USD Marktkapitalisierung pro Auto liegen die Erwartungen in das Unternehmen Tesla in gigantischen Höhen. Letztlich würde so eine Bewertung vermutlich nur bei einem weltweiten Marktanteil von 30-50% rechtfertigen. Selbst wenn Tesla dies erreichen sollte, würde sich die Bewertung zu dem jeweiligen Zeitpunkt auf diesem Niveau festigen. Dies bedeutet im Umkehrschluss rückläufige Rendite bei Käufen zum jetzigen Zeitpunkt. Schließlich nimmt der Markt aktuell die Zukunft vorweg. Viele Anleger vergessen dies derzeit und vertrauen dem Narrativ unendlichen Wachstums.

Zusammenfassung:

Historisch betrachtet sind die Bewertungs- und vor allem Risikoampeln am Kapital tiefrot:

Der Warren Buffet Indikator liegt mit derzeit 190% weit über dem Mittelwert von ~80%

Das Shiller CAPE Ratio war letztlich nur in der DotCom-Blase höher

Risikokapital und Retail-Investoren nehmen zu

Wachstums-Narrative bestimmen das Marktgeschehen

Mit Blick auf die Warnsignale befinden wir uns derzeit vermutlich in einer späten Börsenphase. Wie in unserem letzten YouTube-Video „Quo-Vadis Börse 2020“ beschrieben gehen wir derzeit nicht von einem Crash am Kapitalmarkt aus. Der eingangs beschriebene Konjunkturerholungseffekt in der Post-Corona Zeit kann diesen Markt noch länger am Leben halten. Wie einst der bekannte Volkswirt in den 1930-Jahren sagte:

Markets can stay irrational longer than you can stay solvent.

Für uns als Investor bedeutet dies noch stärker den Fokus unsere Portfoliounternehmen zu legen. Es ist immer einfacher die Micro- als die Macro-Welt zu verstehen. Zudem sollten man sich von dem Geschrei und Gebrüll am Aktienmarkt freimachen und zudem bei seinen Investitionen langfristig ausgerichtet sein. Wir halten es bei unseren Investoren mit Warren Buffett:

Optimismus ist der Feind des rational denkenden Käufers.

In diesem Sinne

Happy Investing!

Teile diesen Artikel. Vielen Dank!

Zum Autor: