Focus Investing

Auf den Wert eines Unternehmens und nicht den Preis vertrauen.

Die größten Privatvermögen in diesem Land entstanden nicht mit Hilfe eines Portfolios von 50 Unternehmen. Sie entstanden, weil jemand ein einziges, wunderbares Unternehmen erkannte.

Value Investing – die Basis des Focus Investing

Der Begriff Value Investing ist auf Benjamin Graham und David Dodd zurückzuführen. Ihre Definition beruht auf drei elementaren Faktoren:

Mr. MarketDer Preis (Kurs) einer Aktie für ein Unternehmen unterliegt täglich signifikanten und vor allem unberechenbaren Schwankungen. Graham personifizierte diese Vorgänge an den Börsen als Mr. Market. Mr. Market ist nach seiner Auffassung ein manisch-depressiver Anleger, der jeden Tag bereit ist, Aktien zu unterschiedlichen Preisen zu kaufen oder zu verkaufen. Er lässt sich laufend von neuen Informationen jeglicher Art in seiner Bewertung mit Blick auf den Preis einer Aktie leiten.

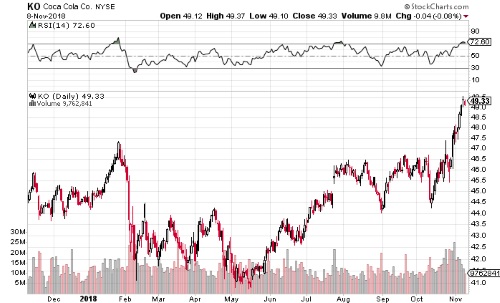

Beispiel Coca-Cola Aktie:

Mr. Market war in den letzten 12 Monaten bereit, Preise zwischen $40 und $49 für das Unternehmen Coca Cola zu zahlen. Dies entspricht einer Schwankung von gut 23%.

Quelle: stockcharts.com

Unternehmenswert Neben den täglich durch Mr. Market verursachten Preisschwankungen einer Aktie besitzt jedes Unternehmen einen intrinsischen, fundamentalen Wert. Dieser basiert auf den Vermögenswerten (z.B. Bankguthaben, Maschinen, Gebäude usw.) abzüglich der Verbindlichkeiten (z.B. Schulden, Pensionsverpflichtungen usw.) und den langfristigen Geschäftsaussichten des Unternehmens. Der intrinsische Wert ist relativ stabil und verändert sich nur langsam. Graham und Dodd differenzieren daher zwischen dem sich täglich verändernden Preis und dem langfristgen Wert eines Unternehmens. Daher kann der Preis mal dem Wert eines Unternehmens entsprechen oder maßgeblich darüber oder darunter liegen.

In unserem Beispiel der Aktie von Coca Cola haben wir gesehen, dass Mr. Market in einer Schwankungsbreite von 23% bereit war, unterschiedliche Preise zu zahlen. Jedoch haben sich die zugrundeliegenden Fundamentaldaten in diesem Zeitraum, wie z.B. die Nettovermögenswerte, nicht wirklich in diesem Umfang im Wert verändert.

Sicherheitspuffer Die Strategie, Aktien immer nur dann zu kaufen, wenn der Marktpreis unterhalb des intrinsischen Wertes liegt, verspricht bessere langfristige Renditen. Graham bezeichnet den Abstand zwischen Preis und Wert als Margin of Safety. Idealerweise sollte dieser mindestens 50% und nicht weniger als ein 1/3 des fundamentalen Wertes liegen. Eventuelle Gewinne wären so groß und vor allem mit wenig Risiko behaftet.

„Kaufe einen Dollar für 50 Cent.“ Benjamin Graham

In dem englischsprachigen Video (siehe Tweet) von Howard Marks ist die Margin of Safety als Abstand zwischen Preis und Wert im Zusammenhang mit Optimismus und Pessimismus im Makt treffend beschrieben.

Die folgende Grafik zeigt das Verhältnis Preis zum intrinsischen Wert und im Zusammenhang mit Optimismus und Pessimismus von Mr. Market:

When it comes to the pendulum of psychology, there's always a swing toward an extreme. Understanding swings is an entry-level requirement for avoiding harm from cyclical extremes and hopefully profiting from them. Learn more in #MasteringTheMarketCycle at https://t.co/HcrbZgegIQ. pic.twitter.com/r6F9lHiVkJ

— Howard Marks (@HowardMarksBook) November 7, 2018

Focus Investing – Investieren wie Warren Buffett

Wir von valueCampus vertreten in erster Linie die Value Investing-Anlagephilosophie von Warren Buffet und seinem Partner Charlie Munger, dem sogenannten Focus Investing.

Warren Buffett hat den klassischen Value Investing Ansatz von Graham und Dodd zeitgemäß um qualitative Faktoren weiterentwickelt.

Dazu zählen

- Kompetenz und Integrität des Managements

- Stärke des Geschäftsmodells und dessen Wettbewerbsvorteile mit Wachstumspotential

Durch Streuung lässt sich ein Vermögen vielleicht erhalten, doch erschaffen kann man es nur durch Konzentration.

Was Value Investing NICHT ist

Um Value Investing zu verstehen ist es von elementarer Bedeutung die alternativen Anlagephilosophien zu kennen. Nur so ist man in der Lage den Finanzmarkt und vor allem Mr. Market in seinen Handlungen und Reaktionen zu verstehen.

Diese Bedeutung findet vor allem in der Tatsache Relevanz, dass echte Value Investoren aus der Graham & Dodd-Schule zur Minderheit aller Marktakteure gehören. Somit sind es nicht sie, die tagtäglich Mr. Market zu aktiven Handlungen in Bezug auf den Preis einer Aktie verleiten. Vielmehr sind es die auf die weltweite Finanzindustrie ausgerichteten Produkte und Dienstleistungen, die das Marktgeschehen bestimmen. Darin spiegeln sich die Anlagebedürfnisse der breiten Bevölkerung und die Gier nach dem schnellen Geld kurzfristig orientierter Trader.

Die folgende Grafik stellt die grundsätzlichen Anlagephilosophien dar:

Effizienter Markt (EMT)

Das Gros der Finanzindustrieprodukte ist auf die effiziente Finanzmarkttheorie ausgerichtet. Kurz und einfach erklärt liegt der Kern dieser darin, dass der Markt zu jedem Zeitpunkt den fairen Wert des zugrundliegenden Anlageobjektes spiegelt. Dies hängt mit den gerade im Internetzeitalter für alle gleichzeitig verfügbaren relevanten Informationen zusammen.

Daher sind viele Finanzindustrieprodukte gerade auf die Asset-Allokation (Vermögensverteilung) ausgerichtet. Jeder kennt dies z.B. aus dem Gespräch mit seinem Anlageberater, der vor allem auf Basis der Kundeninformationen (Scoringbogen) zu Alter, Vermögen und Risikobereitschaft eine Asset-Allokation vornimmt – meist in Form von x-% Aktien/Fonds plus y-% Anleihen. Der Kunde ist somit zu jeder Zeit im Rahmen seiner Allokation investiert.

In der Vermögensverwaltung kommt oft noch die Timing-Komponente in Form von Adjustierung der Asset-Allokation bis hin zu Liquiditätssteuerung hinzu, um auf Makro- oder Mikroereignisse im Sinne des Kunden zu reagieren.

Neben der Allokation konnte der Kunde sich lediglich über die Kosten optimieren. Dies war früher über den Wechsel des Beraters bzw. der Bank oder des Ablageproduktes möglich.

Heute kommen gerade kostengünstige Produkte wie ETFs (Exchange-Traded-Fund) zum Tragen, wo ein Index oder ein Warenkorb ohne aktives Management automatisiert gehandelt werden kann. Diese Form nennt man auch passives Investieren (Smart Beta).

Anmerkung seitens valueCampus: ETFs sind derzeit im Fokus der Finanzindustrie, da dieses Produkt das klassische Anlagegeschäft in den letzten Jahren kannibalisiert hat. Alleine an der Frankfurter Börse gibt es Stand August 2018 über 1.300 ETFs (physische und synthetische) wonach es laut Reuters derzeit gut 3.500 deutsche an der Börse gehandelte Unternehmen gibt.

Mehr zu ETFs bei finanztip.de.

Fazit:

Der Großteil der Aktivitäten von Mr. Market werden durch den Kapitalzufluss von Finanzmarktprodukten für die breite Bevölkerung auf Basis der effizienten Markttheorie gesteuert. Mr. Market verteilt daher weitestgehend das ihm zur Verfügung gestellte Kapital auf die von der Finanzindustrie vorgeschlagene Asset-Allokation. So entstehen oft Trends und vor allem wird der Markt laufend mit neuem Kapital versorgt, so dass Aufwärtstrends oft sehr lange andauern und Korrekturen von kurzer Dauer sind.

Diese Form des Investierens betrachtet in keiner Form den fundamentalen Wert eines Unternehmens.

Fragen Sie niemals einen Friseur, ob Sie einen neuen Haarschnitt brauchen.

Trading – das große Geschäft

Die Finanzindustrie hat für sich eine riesige Einnahmequelle rund um Tradingprodukte aufgebaut. Dieser Markt gilt als einer der lukrativsten im Finanzwesen. So gibt es in Deutschland beispielsweise eine schier unermessliche Anzahl an derivativen Produkten wie Optionsscheine, Mini-Futures, Zertifikate oder CFDs. Jedoch basieren all diese Produkte auf klassischen CALL- und PUT-Optionen der Terminmärkte. Kleinanleger sind oft aufgrund fehlender Kapitalbasis nicht in der Lage am Terminmarkt Geschäfte zu betreiben. Die Finanzindustrie hat sich dies zu Nutze gemacht.

Fazit:

Technisches Trading ist ein riesiger Markt. Es gibt jedoch nur wenige Trader, die einen nachhaltigen Erfolg mit ihrem eigens entwickelten System erzielen. Der Erfolg und das Risiko werden in erster Linie über Money Management, Timing und Emotion gesteuert.

Diese Form des Investierens betrachtet in keiner Form den fundamentalen Wert eines Unternehmens.

Kurzfristig orientiertes Value Investing

In der Finanzindustrie tummeln sich eine Vielzahl von Anbietern die nach eigenen Angaben nach Value Investmentkriterien Geld anlegen.

Jedoch sind diese Ansätze weit von denen eines langfristig orientierten Value Investors wie z.B. Warren Buffett entfernt.

Diese Form des kurzfristig orientierten Value Investing basiert vor allem auf Sicht des aktuellen Preises und der möglichen Veränderung in die nahe Zukunft. Als Grundlage dient hier ein individuelles Unternehmen welches per Definition als Value Unternehmen qualifiziert wird. Dies sind in der Regel solche, die historisch aufgrund ihres Geschäftsmodells, ihrer Produkte und Dienstleistungen eine positive Geschäfts- und vor allem Gewinnentwicklung aufgewiesen haben. Als Beispiel ist hier ein Nahrungsmittelunternehmen wie Nestle aus der Schweiz zu nennen.

Bei der Anlageauswahl unterscheiden wir zwischen:

Mikroentwicklungen

Eine kurzfristig orientierte Preisveränderung kann beispielsweise durch positive Analystenstimmen zur zukünftigen Gewinnentwicklung resultieren. Ein anderes Beispiel ist die Ernennung eines neuen CEO der aufgrund seiner hervorragenden Arbeit bei anderen Unternehmen dem Anleger Hoffnung für positive Unternehmensentwicklungen verspricht. All diese Entwicklungen implizieren dem Investor eine zukünftige Preisveränderung zu seinem Vorteil gegenüber dem aktuellen Marktpreis.

Anmerkung von valueCampus: Diese Form des Investierens ist häufig bei Kleinanlegern zu erkennen, die in Eigenregie ihr Geld mit Hilfe von Aktien anlegen.

Makroentwicklungen

Daneben gibt es auch Anleger die sich z.B. auf Makroentwicklungen einer Branche fokussieren. So gibt es beispielsweise viele Studien und Analysen zum Einzelhandel, wonach sich dieser aufgrund der eCommerce-Entwicklungen weltweit dramatisch verändert. Der Anleger nutzt in diesen Fällen die Wachstumsaussichten vom eCommerce-Handel und projiziert diese in eine mögliche positive Preisentwicklung eines eCommerce-Gewinners. Als Beispiel ist die Preisentwicklung der Amazon-Aktie zu nennen.

Fazit:

Kurzfristig orientierte Value Investoren setzen auf per Definition qualifizierte Value-Unternehmen. Hierbei hoffen sie mit Blick auf den aktuellen Preis auf höhere Preisentwicklungen aufgrund einer positiven Mikro- oder Makroentwicklung.

Der kurzfristig orientierte Value Investor ermittelt nicht den intrinsischen Wert eines Unternehmens und stellt diesen in Bezug zum jeweiligen Marktpreis.

Zusammenfassung

Beim Focus Investing investiert man in qualitativ hochwertige Unternehmen mit einer erfolgreichen Historie, einem nachhaltigen Geschäftsmodell und kompetenten Management. Focus Investoren können Preis von Wert unterscheiden. Sie suchen einen Sicherheitspuffer (Margin of Safety) und investieren erst, sofern der Preis eines Unternehmens an der Börse unterhalb des Unternehmenswert liegt. Sobald der Preis des Unternehmens den Unternehmenswert nachhaltig übersteigt, beginnt ein Investor Positionen abzubauen. Ein Focus Investor ist bei seinen Investitionen auf einen Ablagezeitraum von 5 bis 10 Jahren ausgelegt.